让不懂建站的用户快速建站,让会建站的提高建站效率!

10月17日,国新办举行新闻发布会,住建部、财政部、当然资源部、央行以及金管总局同期发声,先容促进房地产市集安正经康发展相关情况,信息量较大。

那么,本次发布会有何看点?若何看待后续地产链的投资契机?

托底,而非强刺激

本次发布会的要点不错回想为“4+4+2”,即四个取消、四个裁汰、两个加多。其中两个4是前期照旧出台并正在落实中的策略,想法均是为了裁汰住户的购房本钱,减弱还贷压力,复旧刚性和改善性住房需求。具体来看:

四个取消,即取消限购、取消限售、取消限价、取消普遍住宅和非普遍住宅尺度;四个裁汰,即裁汰住房公积金贷款利率;裁汰住房贷款的首付比例(和洽一套、二套房贷最低首付比例到15%);裁汰存量贷款利率;裁汰“卖旧买新”换购住房的税费背负。

两项加多,指的则是两项增量策略,即(1)通过货币化安置等式样,新增实施100万套城中村矫正和危旧房矫正。(2)年底前将“白名单”技俩的信贷范围加多到4万亿(收尾现在是2.23万亿)。

地产策略固然有增量,但总体仍以托底为主,想法是守住底线,而非强刺激。10月17日地产股集体回调,也暴露本次发布会的内容王人在预期之中。

策略的潜在影响

两项增量策略,一项利好房地产去库存;一项利好保教楼。但利好的程度还要取决于后续策略落地的节拍和实施力度。

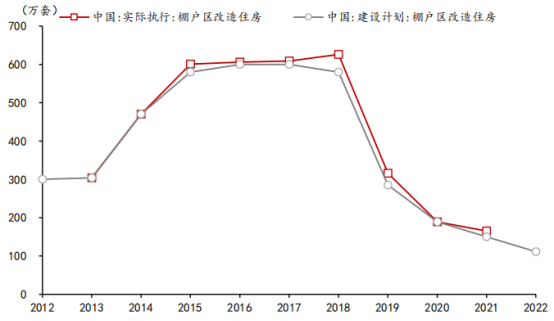

就棚改而言,与上一轮(2014-2018年)货币化棚改比较,本轮新增城中村矫正和危旧房矫正100万套的范围并不大,要知说念,2014-2018年,平均每年的棚改范围达到了580万套。

刻下策略尚未明确暴露货币化安置的具体比例,要是参考上一轮安置中的高点,即50%的比例来进行估算,那么这将绝顶于有50万套房屋继承货币化式样进行安置。接着,再把柄70%至90%的购房意向比例来推算,这将改变为大要35万套至45万套的新增购房需求。以2023年的基数(新址+二手房共1766万套)来算,瞻望不错拉动3%-4%独揽的销售增长。

再来看“白名单”。收尾10月16日,“白名单”技俩审批通过的融资金额照旧达到2.23万亿元,但履行落地的比例偏低。是以,本次发布会后,要津是追踪银行资金投放经由。

合座来看,本轮策略实施以后,短期地产数据疏漏率会迎来边缘改善。履行上,自9月24日以来,地产销售数据照旧迎来边缘回暖。但改善的执续性还需要进一步不雅察。

不外,房地产“止跌回稳”是硬继续,在这一想法实现之前,不管是棚改,如故“白名单”,均有陆续加码的可能。

地产链及A股市集的契机

要而言之,本轮地产策略的想法是“止跌回稳”,刻下的策略总基调仍是托底防风险,并未出现强刺激。在此布景下,要适合调低对地产链的增长预期。鉴于自9月24日以来,地产链自己涨幅比较可不雅,因此在策略阶段收尾之后,可能会参预阶段调遣。

不外,要是站在A股市集的全局视角来看,本次发布会开释的合座信号仍然是比较积极的,充分彰显了相关部门鼓吹楼市“止跌回稳”的决心。在这一策略想法继续下,后续宏不雅经济靠近的不细目性将进一步裁汰。而宏不雅预期的边缘改善是A股市集走出中期行情的根基。

是以,站在中期行情的视角,近期大盘靠近的一些迤逦,也正是低位布局的良机。

博 览 财 经]article_adlist-->十年深耕策略征询为中枢竞争力,提供多脉络定制化财经资讯就业

独创资讯内容与IT劝诱相和会的高新时期企业

建成机构就业、个东说念主平台、钞票科罚的金融证券详尽就业商

]article_adlist-->

扫码神志

博览财经

识别二维码,即可神志

免责声明:市集有风险,投资需严慎。本资讯中的内容和倡导仅供参考,不组成投资提倡。据此入市,风险自担。

“化债”对股债市集影响有多大?

增量财政策略来了!影响几何?

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP